Det här är månadsrapporten för Augusti 2017. Först, en kort sammanfattning:

Efter att ha velat, famlat och snubblat sedan November 2016 bestämde jag mig till sist, främst kanske på grund av att jag insett att jag velat, famlat och snubblat, för att bestämma mig för att faktiskt formulera en långsiktig strategi. Jag kunde däremot inte bestämma mig för vilken. Då jag inte är den typen som gillar att lägga alla ägg i samma korg så bestämde jag mig för att prova tre olika strategier för mina tre olika portföljer.

Två av portföljerna har en horisont på 20-25 år (typ pensionssparande) och en har en horisont på ungefär 15 år (dotterns sparbössa). De strategier jag valt att testa och utvärdera är då:

IPS (Pensionsspar I): Utdelningsportfölj med återinvestering, främst för att det är så ofördelaktigt att själv fylla på med pengar till ett IPS.

KF (Dotterns sparbössa): En habrovink på The Magic Formula, där urvalet skett från Svensk, Dansk och Finsk Large Cap samt Svensk Middle Cap. Det innebär att jag inte fått de allra högst rankade papperen enligt formeln, men jag utgår från den kombination av listor som givit bäst avkastning historiskt baserat på formeln (och Börsdata.se). Jag har valt att ta ut de 20 högst rankade aktierna från listorna ovan.

ISK+KF (Pensionsspar II): Ska använda min egenhändigt programmerade analysplattform som kommer att baseras främst på RS (Relative Strength) och andra trender. Mestadels TA med andra ord. Jag har också tänkt att handla med optioner om tillfällen uppenbarar sig.

Eftersom jag i princip satte igång med dessa realiseringar av strategi under tidig augusti 2017, så tittar jag inte på graferna längre tillbaka än så.

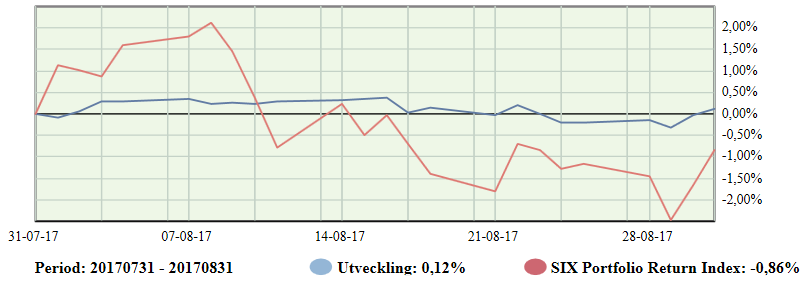

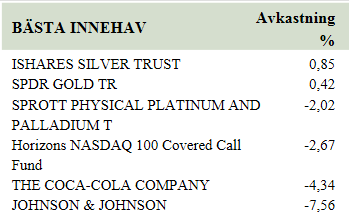

Pensionsspar I

Dotterns sparbössa

Förutom återinvesteringar och den månatliga insättningen av barnbidrag så kommer inte själva papperen att ändras förrän månadsskiftet juli/augusti 2018.

Den kommer att få ligga kvar ännu ett tag trots att den är "i vägen" för strategin.

Handen på hjärtat, The Magic Formula tog fram ett antal bolag som jag inte själv skulle ha valt ut, bland annat Fingerprint, HM och SAS. Men jag vill ge den här strategin några år (och ombalanseringar) för att kunna utvärdera den.

Pensionsspar II

Min analysplattform är fortfarande inte klar. Jag går nu genom den tredje versionen av databasmodell - då jag upptäckte att det inte var lämpligt normaliserat. Det finns så mycket annat att göra dessutom. På något vis, även om jag kanske missat något bra köpläge så är det inte helt uppåt väggarna.I den här portföljen (helt sammantaget) är 25% placerade hos Lendify. Jag har också under månaden valt att sätta några kronor i rullning i väntan på mig själv, främst i råvaror och en intressant ETF.

Jag fyllde inte på Pensionsspar II den här månaden för att det är relativt poänglöst att öka likvider (och schablonskatt) utan att ha något att placera i. Sparkvoten gick direkt till amortering på mitt sämsta lån. Vilket förstås innebär, på strax under ett års sikt, att insättningarna kan öka rejält när lånet är färdigbetalt.

Det var allt för denna gång. Inget är på väg att barka åt helvete och jag bidar min tid. 15-25 år kvar tills slutresultatet är klart.

Inga kommentarer:

Skicka en kommentar